怎样理解特变控股子公司利用几内亚自有铝土矿资源优势?

- 2025-07-22 09:50:13

- 103

来自能源的革命的雪球专栏

以下为DS的推理结果:

一、上游危机:中国对几内亚铝土矿的高依赖

进口结构单一

• 2024年进口1.59亿吨,其中69.4%来自几内亚(1.1亿吨),澳大利亚仅25.1%。

国内资源短板

• 中国铝土矿品位低、开采成本高,自给率仅30%。

政策冲击路径

• 矿权收紧:2025年5月几内亚撤销51家矿企许可证,关停Axis矿区(年产能4000万吨),中国月度进口或减少8%。

• 航运垄断:7月新规要求50%出口须由几内亚船只运输,物流成本上升。

• 价格传导:铝土矿CIF价从70美元/吨涨至75美元/吨,氧化铝期货单日涨停至3149元/吨。

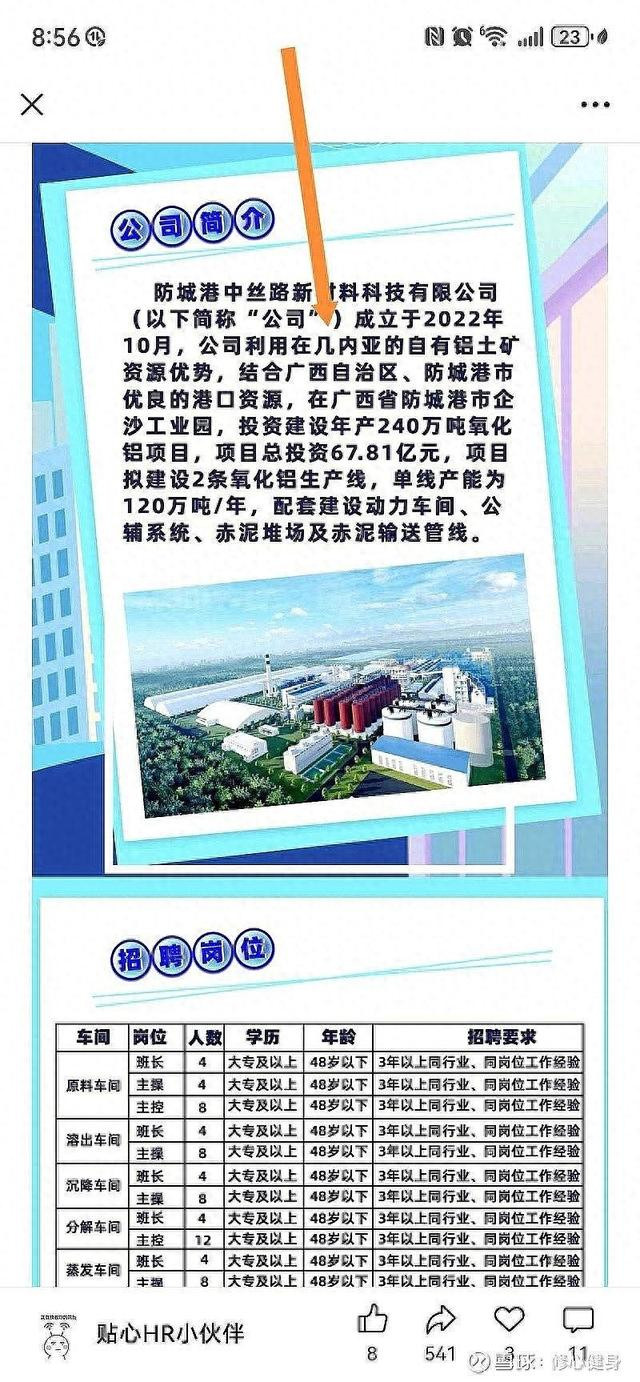

二、特变电工的“资源换基建”模式

资源控制权

• 矿区位于高品位矿带(氧化铝含量58%-62%),推测储量数十亿吨,初期年产能1000万吨,远期扩至3000万吨。

• 采矿权由集团持有(有效期25年),上市公司通过“母公司锁定资源+子公司运营基建”隔离政治风险。

垂直整合降本

• “矿-港-厂”一体化:自建铁路、港口及能源设施,运输成本较第三方采购降低37%。

• 参照魏桥“赢联盟”但升级:完全控股矿山,非合资形式。

风险对冲

• 规避类似2022年印尼出口禁令导致的原料危机;即使几内亚政策突变,自有矿仍可支撑长期生产。

三、行业应对:资源国主导权升级下的中国策略

本土化妥协

• 中国宏桥模式:在几内亚建氧化铝厂换取矿权。

供应链多元化

• 开发再生铝(2025年规划1150万吨);

• 加速苏里南、圭亚那等替代矿源。

关键变量

• 几内亚雨季运力下降30%、政策反复性仍是中长期风险。

结论:特变电工通过“自有矿山+基建绑定”锁定上游命脉,短期对冲几内亚政策冲击,长期仍需面对资源国主权博弈的不确定性。

$特变电工(SH600089)$ $中国铝业(SH601600)$ $天山铝业(SZ002532)$

链接:https://xueqiu.com/7659667127/343295567

- 上一篇:风月不相关停拍

- 下一篇:中美经贸磋商原则上达成框架协议